「令和6年度物価高騰対応低所得者支援給付金」および「令和6年度定額減税補足給付金(調整給付金)」の支給について

①令和6年度物価高騰対応低所得者支援給付金(新たに令和6年度から個人住民税非課税世帯・均等割のみ課税世帯となった世帯への給付)

支給額

令和6年度から個人住民税非課税世帯または個人住民税均等割のみ課税世帯となった世帯を対象に、1世帯あたり10万円の給付金を支給します。

さらに対象世帯のうち、平成18年4月2日以降生まれの児童がいる場合、1人につき5万円を追加給付します。

対象世帯

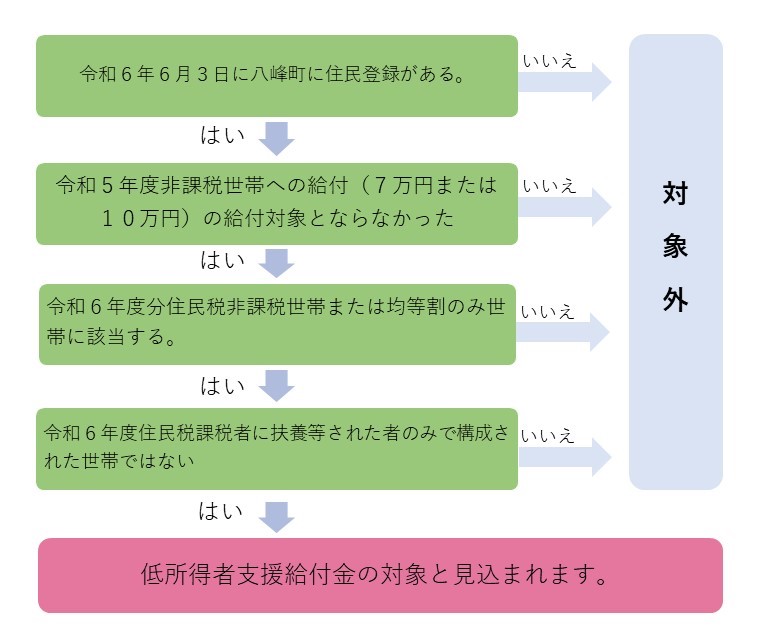

令和6年6月3日(基準日)時点で八峰町に住民登録があり、令和6年度個人住民税の課税状況が次のいずれかに該当する世帯

- 世帯全員の令和6年度個人住民税が非課税である世帯

- 世帯全員が令和6年度個人住民税均等割のみ課税者である世帯

- 令和6年度個人住民税均等割のみ課税者と令和6年度個人住民税非課税者で構成される世帯

(注)「令和6年度個人住民税が非課税」は条例により住民税が免除されている方も含みます。

(注)「令和6年度個人住民税均等割のみ課税者」は定額減税前の金額で判断します。

ただし、次のいずれかに該当する場合は対象外です。

- 令和5年度個人住民税非課税世帯に対する物価高騰対策支援給付金(7万円)の支給世帯

- 令和5年度個人住民税均等割のみ課税世帯に対する物価高騰対策支援給付金(10万円)の支給世帯

- 上記2つの給付金どちらかの支給対象世帯の世帯主であった方を含む世帯

- 世帯全員が令和6年度個人住民税均等割のみ課税者に扶養等された者のみで構成された世帯(扶養等には専従者を含む。)例:別世帯の子に扶養されている高齢者や親に扶養されている学生など

- すでに、本給付金と同趣旨の給付金を他自治体で受給した世帯、または当該世帯の世帯主であった方を含む世帯

- 令和6年度個人住民税が課税となる所得があるにもかかわらず、未申告の方がいる世帯 など

申請手続き

支給対象になると思われる世帯の世帯主に対し、8月上旬に支給通知をお送りします。通知が届いた方は、通知内容をご確認いただき、必要に応じてお手続きをお願いします。

【支給時期】令和6年8月下旬以降順次

②令和6年度定額減税補足給付金(調整給付金)(定額減税しきれないと見込まれる方への給付)

支給額

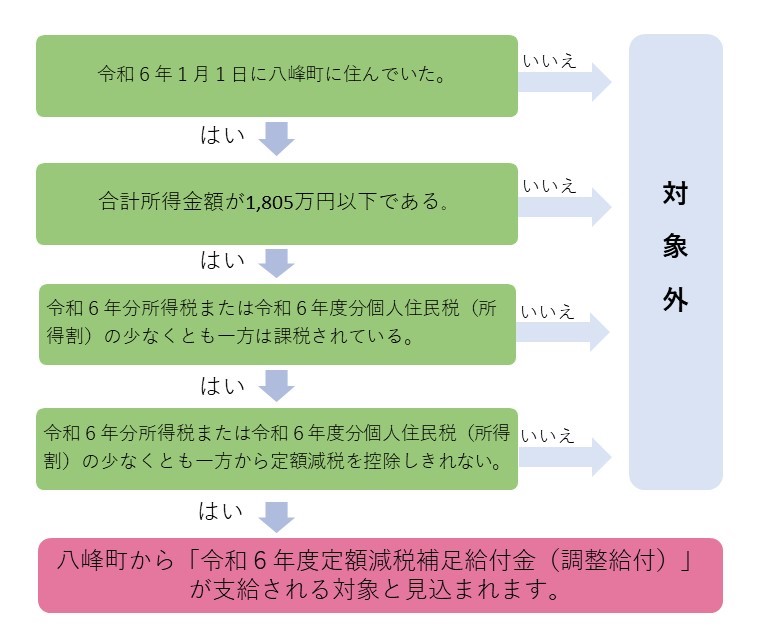

令和6年6月から、納税者および同一生計配偶者または扶養親族1人につき、4万円(令和6年分の所得から3万円・令和6年度分の個人住民税所得割から1万円)の「定額減税」が行われています。

その中で、定額減税しきれないと見込まれる方に対し、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」を支給します。

(1)所得税分

| 定額減税可能額3万円 | × | 減税対象人数(本人+同一生計配偶者+扶養親族) | - | 令和6年分推計所得税額 | = |

①控除不足額 ①<0の場合は0 |

(2)個人住民税所得割分

| 定額減税可能額1万円 | × | 減税対象人数(本人+同一生計配偶者+扶養親族) | ー | 令和6年度分個人住民税所得割額(定額減税前) | = |

②控除不足額 ②<0の場合は0 |

※(1)と(2)の合計額を1万円単位で切り上げて給付します。

対象者

以下の2つの要件をいずれも満たす方

- 令和6年分推計所得税が課税されている方、または、八峰町から令和6年度個人住民税所得割(定額減税前)が課税されている方

- 定額減税可能額※が「令和6年度推計所得税額」または「令和6年度個人住民税所得割(定額減税前)」を上回る(減税しきれない)方

ただし、納税義務者本人の合計所得額が、1,805万円を超える方は対象外となります。

また、本給付金は世帯単位ではなく、納税義務者(個人)への給付となります。

※令和6年分推計所得税額とは・・・現時点で入手可能な令和5年所得等を基に推計した令和6年分所得税額のこと。

※定額減税額とは

| 所得税分 | 3万円×減税対象人数(本人+同一生計配偶者+扶養親族) |

| 個人住民税所得割分 | 1万円×減税対象人数(本人+同一生計配偶者+扶養親族) |

申請手続き

給付対象となる方には8月上旬に、支給通知をお送りします。通知が届いた方は、内容をご確認頂き、必要に応じてお手続きをお願いします。

【支給時期】令和6年8月下旬以降順次

給付金支給における注意事項

- 通知に記載する期限までに申請書・確認書の提出がない場合や、書類の不備による振り込み不能等があり、八峰町において確認に努めたにもかかわらず確認書等の補正が行われず、支給対象者の責に帰す事由により支給できなかったときは、給付を辞退したものとみなします。

- 各給付金の事務処理基準日は、令和6年6月3日です。各給付金の支給対象となるかについては、基準日時点の課税状況等により判断します。

- 本給付金は、「物価高騰対策支援給付金に係る差押禁止等に関する法律」により差押禁止および非課税所得となります。

- 給付金をかたる不審な電話や、内閣府をかたったメールやサイト等にご注意ください。